Marché immobilier

16.07.2024

Un redémarrage remarquable des crédits immobiliers au 2ème trimestre 2024

Retour sur la conférence trimestrielle de l'Observatoire Crédit Logement / CSA du 16 juillet. Après une année 2023 particulièrement difficile avec une chute des volumes de crédits immobiliers, le nombre de nouveaux prêts est bien reparti à la hausse. Cette hausse est plus marquée sur le marché du neuf.

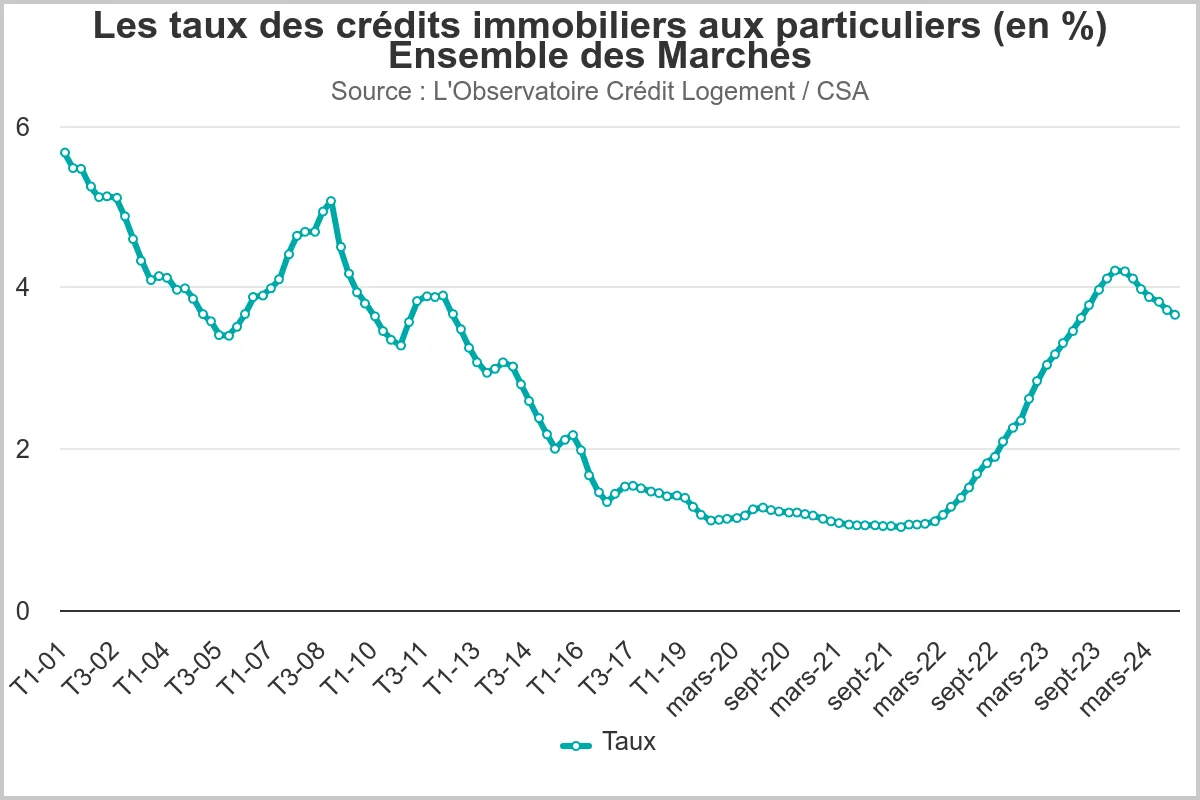

La baisse des taux des crédits immobiliers reste d'actualité

En 2024, le paysage des crédits immobiliers s’est transformé rapidement sous l’effet de plusieurs évolutions positives qui se sont conjuguées.

- Une baisse rapide des taux.

Souvenons-nous, fin 2023, la courbe des taux s’infléchissait à la baisse. La baisse des taux était amorcée et s’est poursuivie avec régularité tout au long du 1er semestre 2024 pour revenir à 3.66% en juin (et 3.61% mi juillet), soit son niveau d’il y a un an.

Et pourtant, il a fallu attendre le 12 juin pour voir le principal taux de refinancement de la BCE être réduit de 25 pdb, après une période de maintien à 4.5% depuis la mi-septembre 2023.

Il faut donc voir dans cette baisse la volonté des banques de relancer la production des crédits immobiliers dans un contexte plus concurrentiel favorable aux emprunteurs.

Le maintien des durées longues

Depuis un an, c’est une lente érosion de la durée, qui reste néanmoins sur plus de 20 ans à l’octroi, 249 mois en juin et dépasse même 21 ans pour les prêts accordés début juillet (253 mois).

En juin 2024, 64.5 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée de plus de 20 ans.

Les banques utilisent les durées longues pour amplifier l’effet de la baisse des taux sur la solvabilité des emprunteurs.

Ce sont les jeunes emprunteurs avec un faible apport et une moins de capacité d’emprunt qui bénéficient le plus de ce levier. Parmi les moins de 35 ans, 75.8 % ont bénéficié d’un prêt à plus de 20 ans au 2ème trimestre 2024.

Mais au fil des mois, la part des moins de 35 ans avec un prêt à plus de 20 ans diminue doucement .

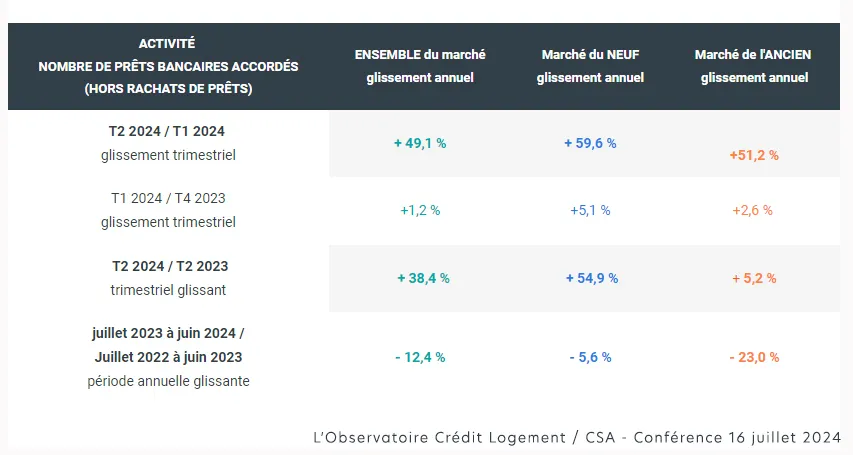

Le volume des crédits accordés est reparti à la hausse

La conjoncture du marché des crédits s’améliore depuis le début de l’année.

Le marché retrouve des couleurs et bénéficie du dynamisme de l’offre bancaire et du ralentissement de l’inflation qui améliore les intentions des ménages pour réaliser de projets immobiliers.

La production de crédits a bondi de 44,2% ce 2ème trimestre par rapport au précédent. L’évolution est même un peu plus rapide pour le nombre de prêts accordés avec + 49.1 %.

Au fil des mois, le rétablissement du marché se confirme même s’il n’a pas retrouvé encore ses volumes de production passés. C’est pourquoi si on observe la production de crédits en niveau annuel glissant cette fois, les indicateurs d’évolution sont toujours négatifs.

Le point de retournement du marché des crédits immobiliers a pourtant été franchi en février. D’abord timide au 1er trimestre, le rebond des indicateurs trimestriels se constate nettement en ce 2ème trimestre.

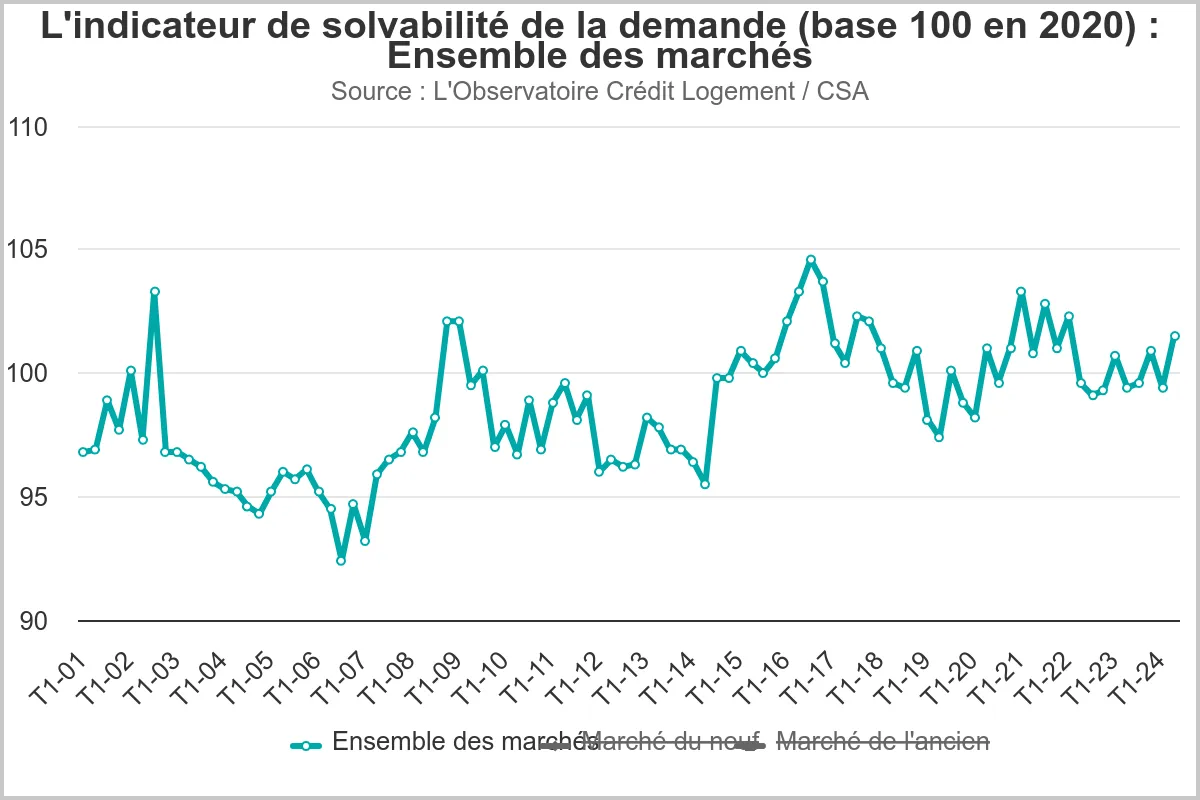

La situation est bonne sur le front de la solvabilité

Si quantitativement les volumes de crédits accordés n’ont pas retrouvé leur meilleur niveau, qualitativement l’indicateur de solvabilité s’améliore et retrouve de bons niveaux.

Si on fait ce constat malgré la hausse des prix qui reprend, c’est en raison du retour sur le marché de ménages plus aisés, secundo acheteurs avec revente qui peuvent plus facilement satisfaire aux contraintes instaurées avec le plafonnement du taux d’effort des emprunteurs.

Ce profil d’emprunteurs plus aisés de catégories CSP+ disposent en effet d’un apport personnel plus conséquent qui peut satisfaire aux règles sur le taux d’endettement. Cela explique ainsi le recul de l’endettement moyen avec celui des montants empruntés.

Revers de cette situation, il faut voir aussi dans l’amélioration de l’indicateur de solvabilité, le recul du nombre de primo-accédants modestes qui peuvent obtenir un crédit compte tenu des restrictions imposées, y compris dans des zones géographiques où les prix ne sont pas très élevés. En 2023, leur nombre était au plus bas depuis 1991.

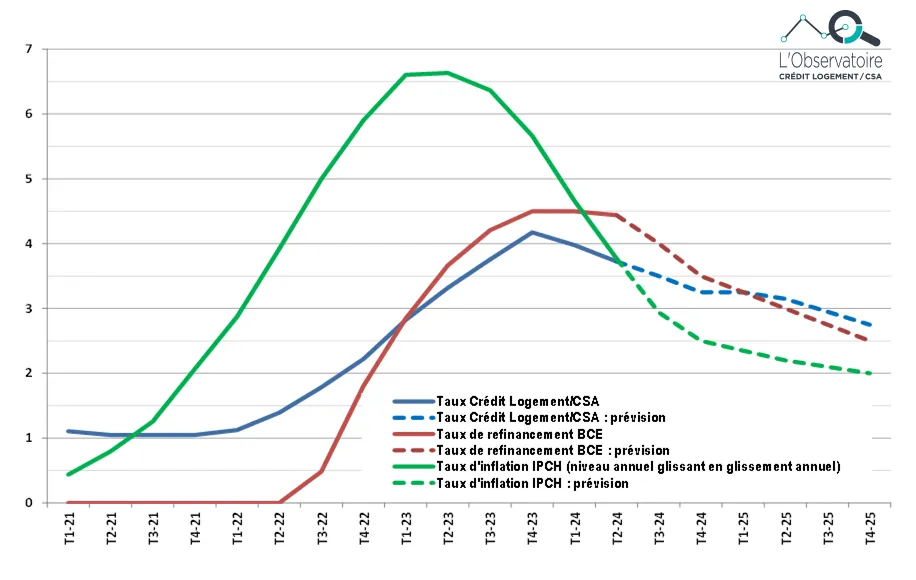

La tendance des taux va rester à la baisse

Point caractéristique atteint en juillet 2024 : La courbe descendante du taux d’inflation rejoint celle des taux de crédits. Autrement dit, le taux d’intérêt réel redevient positif et cela devrait durer, avec tous les bénéfices que cela implique.

Le ralentissement de l’inflation et sa convergence vers l’objectif des 2 % devrait ainsi ouvrir la voie à de nouvelles baisses des taux directeurs de la BCE dans les mois à venir. Plusieurs baisses qui sont attendues d’ici la fin de 2024, probablement pour un total de 75 pdb.

Pour autant, la BCE devrait conserver une politique monétaire peu accommodante tant que le rythme annuel de l’inflation ne sera pas redescendu sous les 2 %.

Pour l’année 2024, le scénario associé au cadre économique et financier proposé est celui d’une tendance à la décrue des taux de crédits immobiliers, à un rythme relativement régulier tout au long de l’année :

- 4.17 % au T4-2023,

- 3.98 % au T1-2024,

- 3,73% au T2 2024

- … 3.25 % au T4-2024.

Puis la baisse des taux se poursuivrait en 2025

3.03 % en niveau annuel moyen

- 2.75 % au T4-2025.

Plus d'actualités

Un label de rassurance pour nos partenaires bancaires