Marché immobilier

17.04.2025

Crédits immobiliers : l’optimisme reste modéré au 1er trimestre

Que nous apprend la conférence de l'Observatoire Crédit Logement / CSA du 17 avril dernier ?

Le rebond de l'activité se poursuit sans effacer les stigmates de la crise passée

Après un bon redémarrage en 2024, le marché des crédits immobiliers est resté dans une bonne dynamique au 1er trimestre 2025. Néanmoins les incertitudes liées au contexte international brouillent la lisibilité des évolutions futures.

Les conditions de crédit se sont encore améliorées avec une baisse encore importante des taux durant le 1er trimestre, permettant à la production de crédit de progresser. Cette reprise est positive pour les candidats à l’achat immobilier, même si le niveau de production de crédits reste de 25% inférieur à ce qu’il était sur la période 2016-2019.

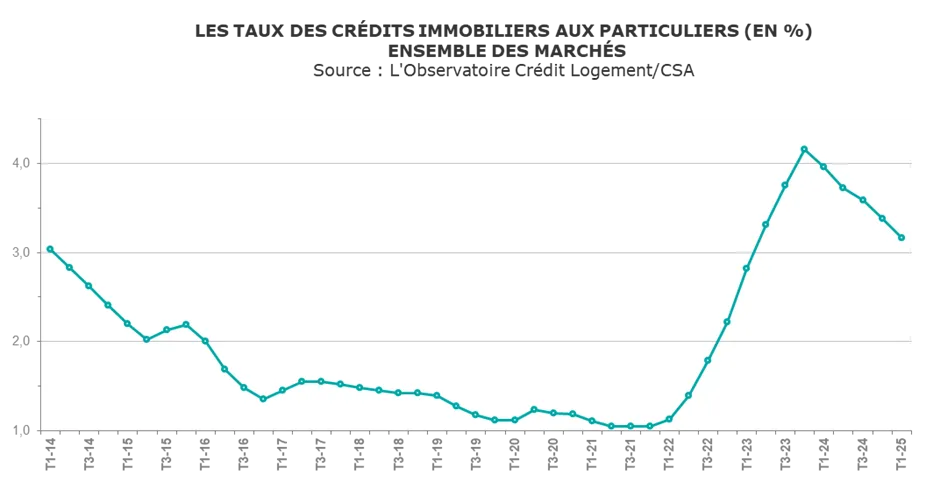

La baisse des taux a gardé son rythme de 2024.

Les taux de crédit immobilier ont encore baissé durant ce 1er trimestre, sous l’impulsion d’une politique volontariste des établissements de crédit.

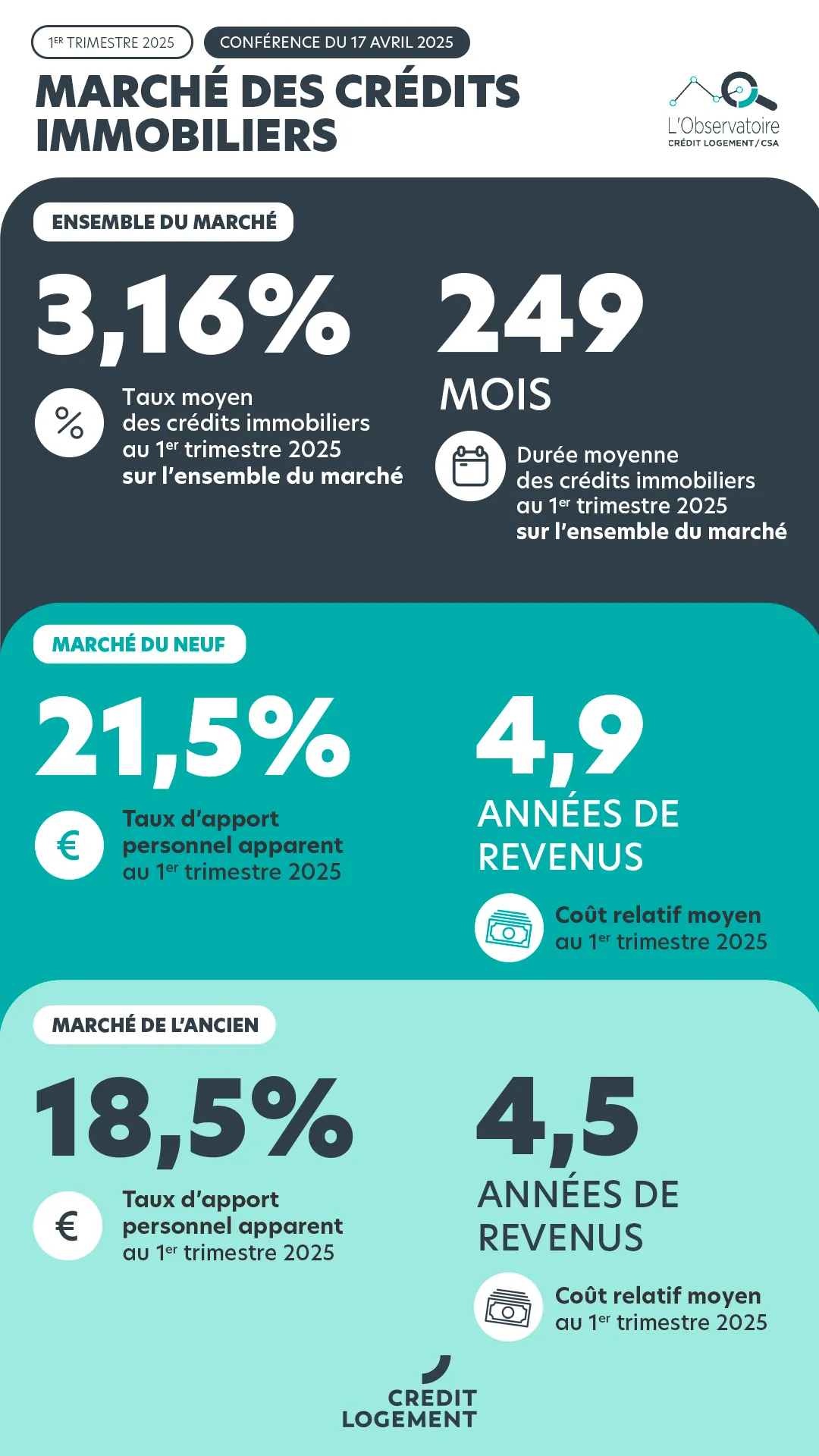

Les taux ont donc perdu 22 points de base depuis le début de l’année, passant de 3.31% en décembre 2024 à 3.09% en mars 2025, pour une moyenne de 3.16% sur le 1er trimestre.

A mi-avril, ce sont 2 points de base supplémentaires à la baisse avec un taux moyen à 3.07%. Cela souligne la logique prudence des établissements quant à leur marge et à leur exposition au contexte des marchés internationaux, où les incertitudes brouillent la lisibilité des évolutions possibles. On aurait même pu attendre une légère remontée du taux moyen dès ce mois d’avril.

Les taux pourraient remonter au 2ème trimestre

Même si ce n’est pas encore perceptible sur le taux moyen mi-avril à 3.07 %, l’impact des incertitudes actuelles sur les marchés devrait logiquement conduire les directions des risques des établissements bancaires à relever les taux des prêts immobiliers.

En effet, depuis 6 mois les indicateurs tendent à souligner une dégradation de la profitabilité des crédits immobiliers.

De plus, deux indicateurs se dégradent depuis décembre 2024 : la demande de crédits immobiliers mesurée par la Banque de France et les intentions d’achats mesurées par l’INSEE. L’impact n’est pas encore visible mais l’un des moteurs du marché se grippe.

Face au risque ambiant et à l’exposition des établissements bancaires aux marchés financiers en pleine incertitude, on imagine facilement une réaction logique de ces acteurs pour réorienter les taux de crédit immobilier à la hausse.

Cette réaction devrait conduire à une hausse temporaire des taux, créant une « bosse » visible dans la courbe d’évolution ci-dessous, à 3.25% au 2ème trimestre.

Par la suite, la tendance devrait être à la stabilisation pour finir l’année avec un taux autour de 3.05%, niveau qui se maintiendrait stable sur 2026.

Les durées se sont allongées plus vite pour les jeunes emprunteurs

Les durées des prêts immobiliers restent sur des valeurs longues, à 249 mois en moyenne au 1er trimestre.

Les banques utilisent ce levier complémentaire à celui de la baisse des taux pour améliorer la solvabilité des emprunteurs et contrebalancer la hausse des prix des logements.

La stratégie s’applique particulièrement pour les jeunes primo-accédants pour lesquels il est plus difficle de satisfaire aux exigences de taux d’apport. C’est ainsi que depuis 4 ou 5 ans, la part des prêts supérieurs à 20 ans a rapidement augmenté pour cette population de jeunes emprunteurs de moins de 35 ans.

C’est un impact qui peut interpeler quant aux effets des recommandations de décembre 2019 visant à réduire la durée des engagements.

Des différences entre marché du neuf et marché de l'ancien

Si les évolutions de taux ou de durée sont semblables pour les crédits finançant le neuf et l’ancien, l’Observatoire Crédit Logement / CSA note deux indicateurs qui différencient le marché du neuf de l’ancien en ce début d’année.

- Le taux d’apport personnel

Le taux d’apport personnel évolue à la hausse pour les opérations dans le neuf alors qu’il diminue pour l’ancien.

Rappelons que c’est une variable clé, l’impact d’évolution de l’apport personnel étant aussi important que celui des taux sur la volumétrie de production de crédits.

Sur le marché du neuf, le taux d’apport personnel augmente pour atteindre un niveau deux fois plus élevé que fin 2019. Les pratiques de financement se sont donc transformées et l’activité de ce 1er trimestre est adressée à des ménages mieux dotés en apport personnel, sensibles aux actions promotionnelles des promoteurs.

Par contre le taux d’apport a baissé de 12% pour les opérations dans l’ancien. Il faut y voir une délocalisation des opérations vers la province , dans les villes petites ou moyennes. C’est ce type d’opérations qui tire actuellement l’activité du marché de l’ancien, avec pour caractéristique des niveaux d’apport personnel plus bas.

- L’activité

Autre distinction entre marché du neuf et de l’ancien : l’évolution du nombre prêts ce trimestre par rapport au précédent : -1.3% pour a marché du neuf et +13.3% pour le marché de l’ancien.

Pour le marché du neuf, il faut plutôt lire dans ce chiffre un certain attentisme au 1er trimestre. En effet, d’une part ce marché du neuf avait rebondi plus fortement fin 2024 et d’autre part certaines opérations ont pu attendre la mise en oeuvre du nouveau PTZ au 1er avril. L’activité est donc légèrement moins soutenue début 2025, mais reste dynamique, portée par les opérations des promoteurs et le rédéploiement de l’offre de maisons individuelles en province.

Pour le marché de l’ancien, la diminution du taux d’apport est un facteur de dynamique d’extension plus rapide, et la production de crédits progresse encore, après une fin d’année 2024 déjà très positive.

Tous les indicateurs d’activité sont très positifs, quelque soit le rythme mesuré trimestriel ou annuel. Mais rappelons néanmoins que ce niveau d’activité reste de 25% inférieur à la moyenne de 2016 à 2019.

Conclusion : prudence est maîtresse de sûreté

L’activité du 1er trimestre 2025 est donc restée sensiblement sur la même dynamique que fin 2024.

Après un début 2024 compliqué pour l’activité des crédits immobiliers, la progression a été forte jusqu’en fin d’année 2024 et s’est poursuivie, de façon plus limitée, début 2025.

La reprise est donc bien là, mais l’activité est en réajustement, ramenée à un niveau d’activité de 25% inférieur à celui connu sur la période 2016-2019.

Avec une croissance molle de l’odre de 0.6% et une demande qui se grippe, si 2025 a eu un début intéressant, il est complexe d’anticiper ce que réserve la fin d’année.

La hauteur du soutien de la BCE est difficile à certifier car elle dépendra de la tension liée au risque inflationniste.

En tout cas le contexte macroéconomique dégradé actuel et la prudence qui restera de mise, ne permettront pas le redémarrage prononcé et durable de l’offre de crédits bancaires que l’on pouvait espérer.

A suivre lors de la prochaine conférence trimestrielle de l’Observatoire Crédit Logement / CSA mi-juillet.

Plus d'actualités

{kind=link}

Un label de rassurance pour nos partenaires bancaires