Marché immobilier

24.01.2025

2024 année du redémarrage de l’activité de crédit

Retour sur la conférence trimestrielle de l'Observatoire Crédit Logement / CSA du 21 janvier. L'année 2024 a vu la reprise de l'activité des crédits immobiliers après un point de retournement positif du marché en février.

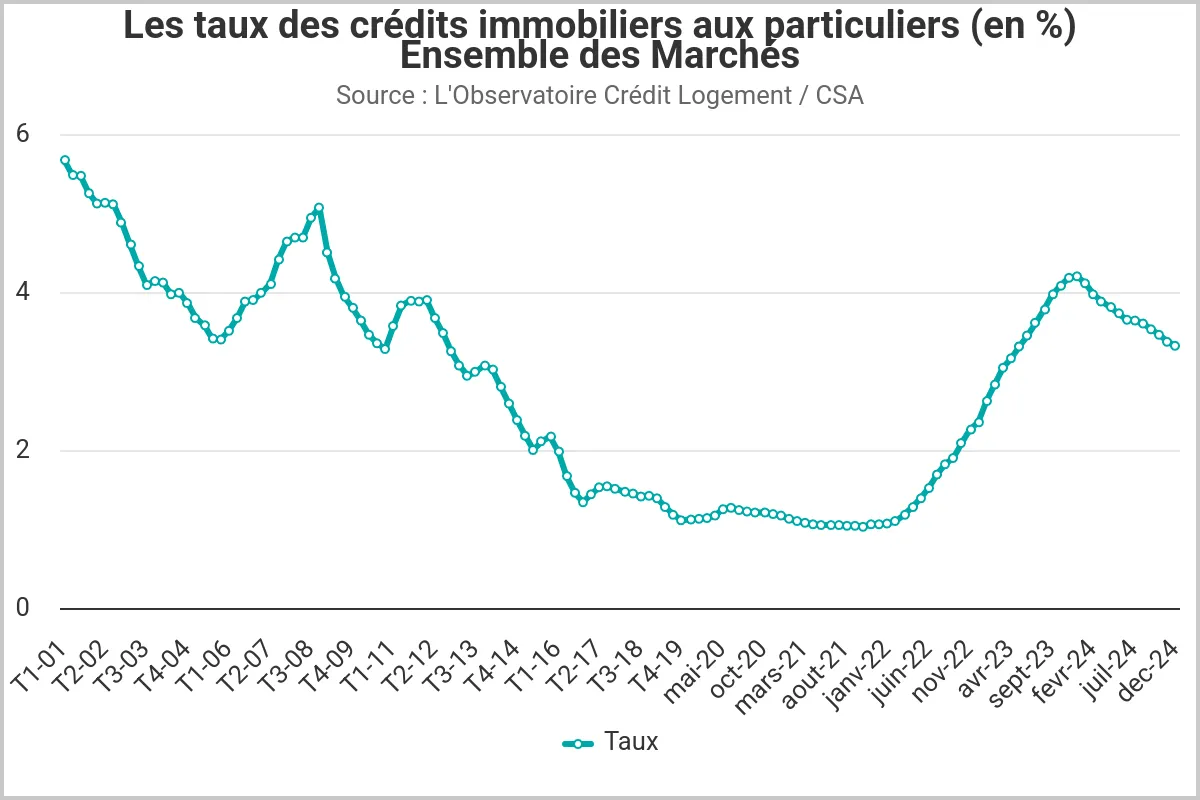

La baisse des taux régulière en 2024 se poursuit en janvier

La dernière conférence de L’Observatoire Crédit Logement / CSA de 2024 a fait le bilan de cette année de reprise pour les crédits immobiliers.

- Les taux ont reculé de 7 points de base par mois en moyenne en 2024

Ce mouvement de recul perceptible dès le début de l’année est né d’une volonté des banques de relancer un marché en récession et de soutenir la solvabilité des emprunteurs grâce à cette baisse des taux.

Puis la reprise ainsi initiée s’est appuyée sur 4 diminutions des taux de refinancement de la BCE et deux baisses des taux d’usure le 1er juillet et le 1er octobre.

Dans un contexte plus favorable d’amélioration des intentions d’achats de logements, les taux sont passés de 4.20 % fin 2023 à 3.32% en décembre 2024.

La baisse des taux se poursuit, avec à la mi-janvier un taux moyen pratiqué à 3.24 %, en recul de 8 pdb.

- 101 pdb pour les prêts sur 25 ans, 100 pdb sur ceux à 20 ans,

87 pdb pour ceux à 15 ans, toutes les catégories d’emprunteurs ont été concernées par cette baisse, quel que soit le niveau de leurs revenus.

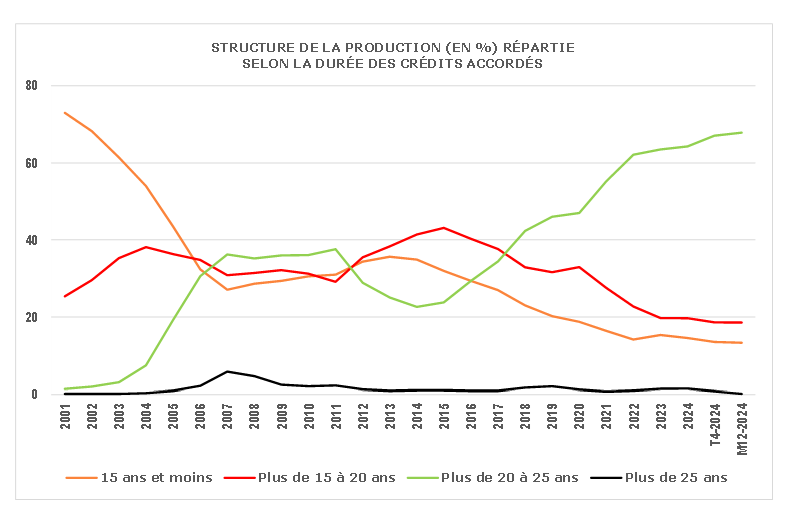

Installation inédite des durées longues

Autre levier pour améliorer la solvabilité des emprunteurs, la durée des crédits.

Compte tenu des contraintes HCSF, la stratégie de relance mise en œuvre par les banques s’est traduite par un déplacement de la production de crédits immobiliers vers les formules de prêts à plus de 20 ans.

Depuis deux ans les durées des crédits s’allongent, jusqu’à 252 mois en moyenne en décembre, un niveau jamais observé par le passé. Les banques complètent ainsi l’effet baisse des taux des crédits et facilitent l’amélioration de la solvabilité de la demande.

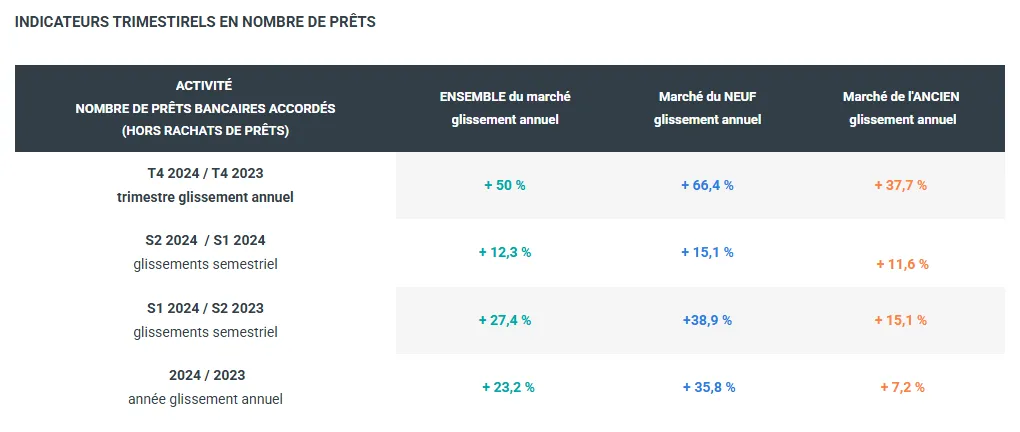

Une activité portée par des catégories d'emprunteurs différentes entre ancien et neuf

- L’activité a redémarré en 2024, avec un retournement positif parfois étonnant.

Le retournement du marché s’est constaté dès février dans les indicateurs de l’Observatoire Crédit Logement / CSA.

L’activité 2024 est supérieure à 2023, mais les volumes de production de crédits étaient tellement descendus que l’on n’a pas retrouvé les niveaux d’’activité passée en 2019 ou 2021.

Du côté du neuf, où le volume d’activité a le plus souffert en 2023, la reprise a donc été très vive et donné des rythmes d’évolution qui ont pu paraître étonnants, mais cela n’est pas suffisant encore pour effacer le choc passé.

Pour le marché de l’ancien, la remontée est moins rapide et le rythme d’évolution annuel glissant toujours dans des valeurs négatives au final. Donc même retournement de conjoncture en février mais remontée moins spectaculaire.

La reprise a d’ailleurs été portée par des catégories d’emprunteurs différentes dans le neuf et dans l’ancien.

- Le marché du neuf a vu le retour des jeunes primo-accédants

Le ralentissement du niveau de revenus en est un signe, l’augmentation de la proportion des emprunteurs les plus jeunes en est un autre parmi les indicateurs de l’Observatoire.

Les jeunes ont été préservés dans la récession du marché car les primo-accédants restent une catégorie privilégiée dans les stratégies d’acquisition de clientèle des banques.

Or ils ont des niveaux d’apport personnel plutôt faibles. Il a donc fallu réaliser une adaptation de l’offre bancaire pour conserver des propositions pour ces catégories d’emprunteurs malgré les restrictions. D’où la baisse des taux et l’allongement des durées.

- Le marché de l’ancien connaît une hausse du coût des opérations.

Comme le prix des logements anciens, le coût des opérations remonte. Et les coûts remontent car les clientèles ont changé, avec une part plus importante de ménages aisés.

Le marché de l’ancien s’est transformé plutôt au bénéficie des catégories d’emprunteurs à revenus plus élevés.

La reprise sur le marché de l’ancien a donc plutôt été portée par l’arrivée des cadres supérieurs et professions libérales, par opposition à la reprise sur le marché du neuf. La proportion des + de 55 ans a augmenté au détriment de la part des jeunes.

Le taux d’apport personnel marque pourtant un mouvement de recul en 2024, qui tranche avec la remontée connue depuis 2019 et accompagne la reprise du marché.

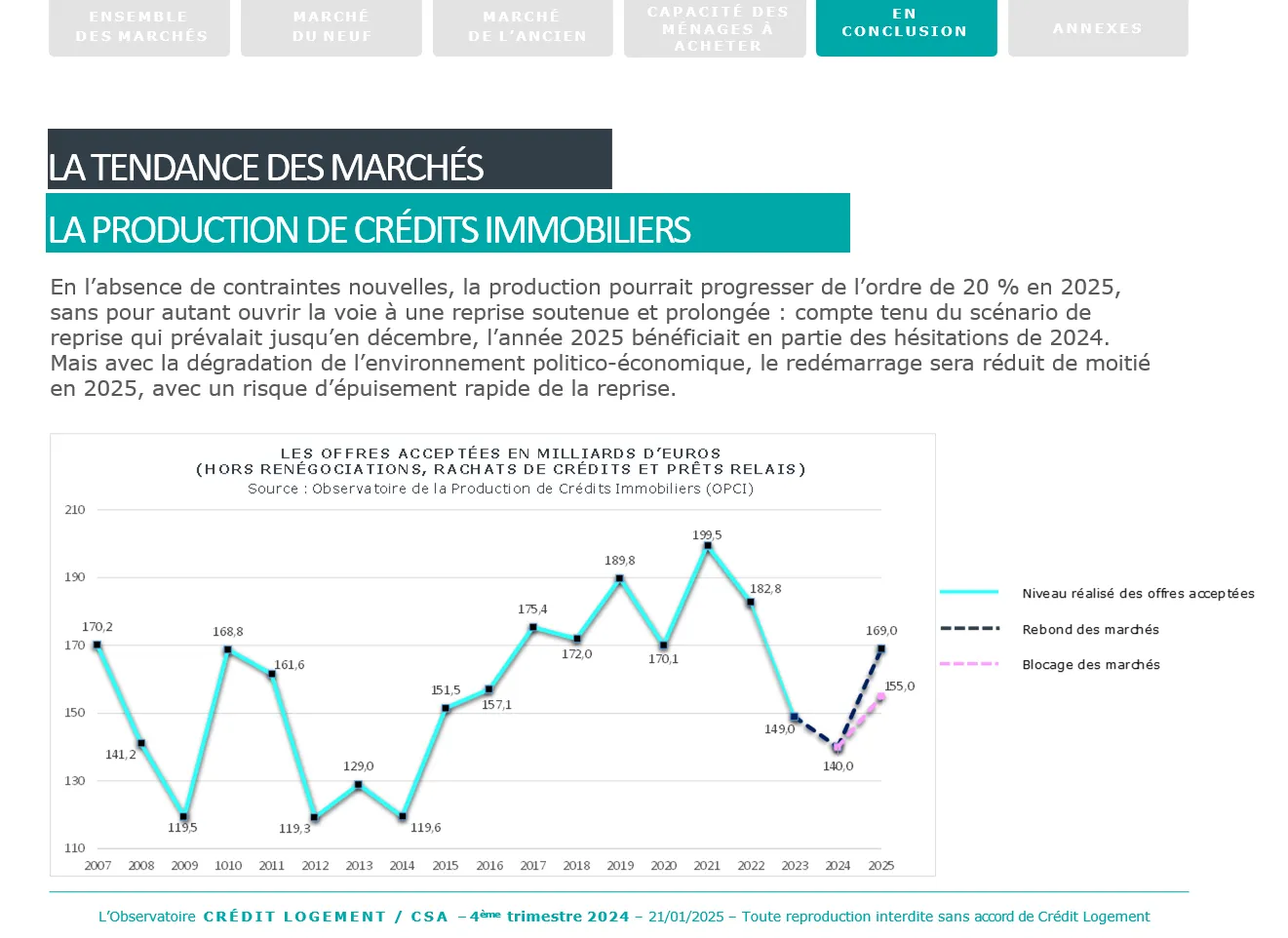

Un scénario pour la production de crédits 2025 moins optimiste qu'à l'automne

Les conditions de crédit se sont transformées et depuis 6 ans, les indicateurs n’ont jamais été aussi favorables.

Les indicateurs de santé du marché ont connu un point de retournement à partir du début 2024 et les intentions d’achat sont indemnes et ont résisté aux troubles politiques. La demande de crédits publiée par la banque de France n’a jamais été aussi élevée.

Néanmoins les perspectives pour 2025 ont été revues à la baisse entre le scénario présenté à l’automne par l’Observatoire Crédit Logement / CSA et celui présenté lors de la conférence du 21 janvier.

Pourquoi ?

Les indicateurs de croissance n’ont pourtant pas vraiment été impactés par les troubles politiques qui avaient été anticipés dès l’automne. Même si une remontée rapide du chômage pourrait peser sur le pouvoir d’achat des ménages, l’inflation va continuer à se réduire à 1.7% à fin 2025. Et La BCE devrait continuer à réduite ses taux avec -75 pdb baisse en 2025 contre 110 à 125 pdb en 2024.

En fait, la différence entre le scénario actuel et celui de l’automne dernier vient du fait que les marchés obligataires ont mal traversé le renversement du gouvernement.

Alors que l’OAT était annoncé à 2,30% dans le précédent scénario en automne, compte tenu du climat d’incertitudes qui se renforce au fil des mois, le taux de l’OAT à 10 ans devrait se maintenir au-dessus des 3 %, au moins jusqu’à l’automne 2026.

On prévoit donc une évolution plus en demie teinte, avec une stabilisation de la baisse de l’inflation et des taux de la BCE à partir de l’été 2025.

Pendant le 1er semestre la situation va continuer à s’améliorer, la baisse des taux va ensuite s’enrayer à l’été, pour terminer à 2.85% en 2025. Les conditions de crédit vont rester correctes mais les conditions de pouvoir d’achat qui sont aujourd’hui celles du redémarrage risquent de perdre en puissance.

D’où cette révision du scénario de reprise qui avait été présenté en octobre dernier.

Le rythme de reprise prévu alors était de +20%, soit rapide bien que partant d’un niveau bas. Le scénario révisé se réduit de moitié avec une rythme de reprise ramené à +10%.

Une nouveau retournement de conjoncture est cependant très peu probable et le risque de la récession est évacué par tous les scénarii actuels.

Plus d'actualités

Un label de rassurance pour nos partenaires bancaires